Novinky DPP pro rok 2024

Shrnutí zásadních informací - vše v příložené prezentaci. Přihláška do registru zaměstnavatelů odkaz zde https://eportal.cssz.cz/web/portal/-/tiskopisy/prezam

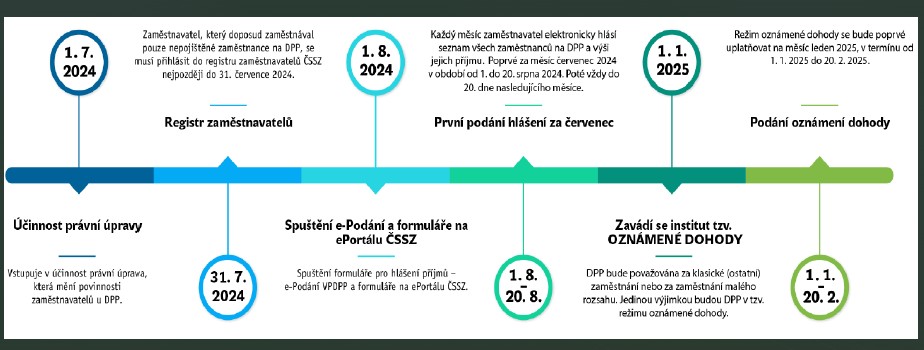

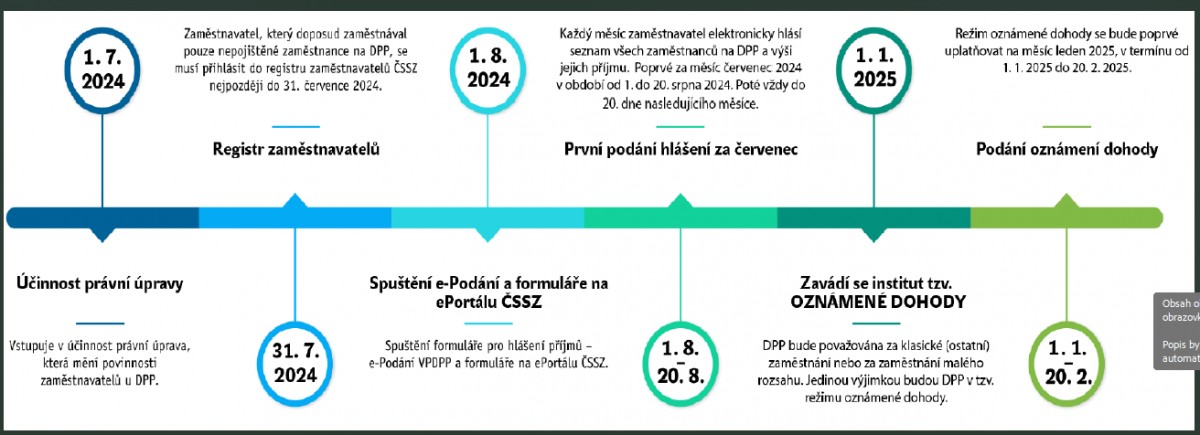

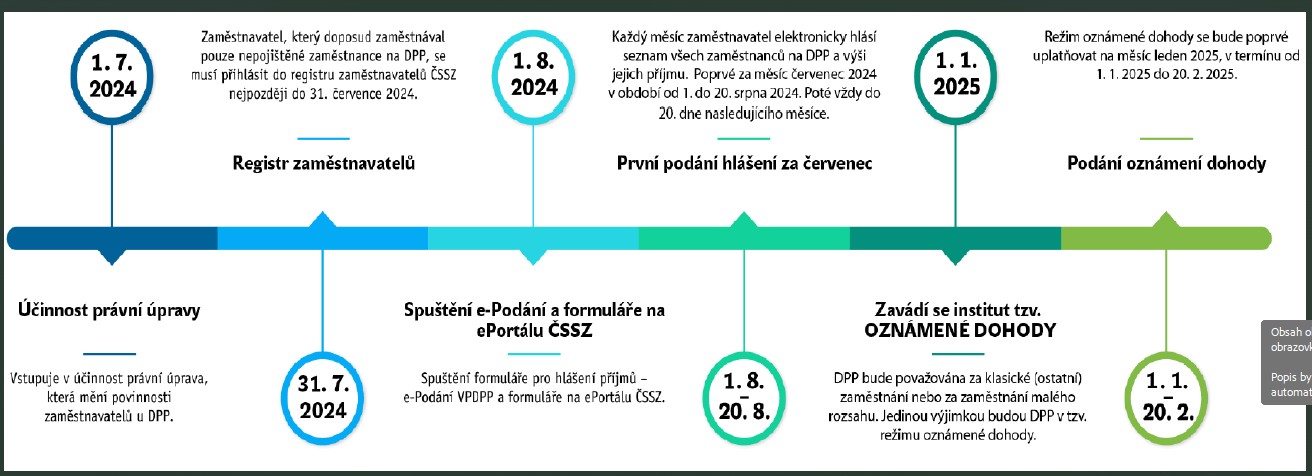

- Dne 1. 7. 2024 vstupuje v účinnost zákon č. 163/2024 Sb., který vyšel ve Sbírce zákonů dne 19. 6. 2024 a který přináší změny tzv. konsolidačního balíčku v oblasti nemocenského pojištění a pojistného na sociální zabezpečení u dohod o provedení práce.

- Změny se týkají všech zaměstnavatelů s dohodami o provedení práce(DPP) bez ohledu na to, zda dohody (ne)dosáhnou limitu pro odvod sociálního a zdravotního pojištění.

- Až do konce roku 2024 stále platí, že zaměstnanci pracující na základě DPP jsou účastni nemocenského a důchodového pojištění pouze v těch kalendářních měsících, kdy jejich započitatelný příjem přesáhl 10 000 Kč.

Červenec 2024: registrace

- I zaměstnavatel, který zaměstnává pouze nepojištěné zaměstnance na DPP, se musí přihlásit do registru zaměstnavatelů ČSSZ, a to nejdříve od 1. července a nejpozději do 31. července 2024.

- Nezáleží na výši odměny zaměstnance, pokud je DPP v červenci platně uzavřená, zaměstnavatel se musí zaregistrovat (i kdyby za červenec odměnu zaměstnanci vůbec nevyplácel).

- Přihláška se podává na předepsaném tiskopisu „Přihláška do registru zaměstnavatelů“. Formulář nelze vyplnit předem, tedypřed datem nástupu prvního zaměstnance do zaměstnání, v našem případě dříve než 1.7.2024.

- Pokud spolek nemá v červenci žádné uzavřené dohody (protože např. trenéry najímá jen na školní rok), není k datu 1.7.2024 zaměstnavatelem a nikam se v tuto chvíli neregistruje. Pokud se později stane zaměstnavatelem, přihlašuje se standardně do 8. kalendářních dnů.

Příklady přihlášek

▪ Pokud bude mít sportovní klub v letošním roce trenéra s dohodou pouze na období od 1.1. do 30.6., na ČSSZ se nehlásí, protože k datu 1.7.2024 nikoho nezaměstnává.

▪ Klub, který eviduje celoroční dohodáře(bez ohledu na to, zda jim v létě vyplácí odměnu), se musí na ČSSZ přihlásit v termínu od 1.7. do 31.7.2024, protože je k 1.7.2024 zaměstnavatelem.

▪ Pokud bude mít klub dohody s trenéry uzavřené až od srpna, např. na soustředění od 10.8., přihlásí se na ČSSZ v termínu od 10.8. do 18.8. (do 8 dnů od vzniku zaměstnávání).

Přihláška do registru zaměstnavatelů odkaz zde https://eportal.cssz.cz/web/portal/-/tiskopisy/prezam

Údaje je nutné udržovat aktuální!

▪ Zaměstnavatel je povinen ohlásit písemně každou změnu údajů uvedených na předepsaném tiskopisu, a to do 8 kalendářních dnů ode dne, kdy změna nastala. Může se jednat například o změnu v názvu spolku, sídle, nebo i změnu bankovního účtu.

▪ Zaměstnavatel je také povinen se odhlásitna předepsaném tiskopisu Odhláška z registru zaměstnavatelů, a to do 8 kalendářních dnů ode dne, kdy přestal být zaměstnavatelem, popřípadě ode dne zániku, pokud došlo k zániku zaměstnavatele.

Příklady odhlášek

▪Klub, který má jen jednu DPP uzavřenou s trenérem pouze na soustředění od 10.8. do 31.8., se přihlásí na ČSSZ v termínu od 10.8. do 18.8. (do 8 dnů od doby, kdy se stal zaměstnavatelem) a následně se musí odhlásit, a to v termínu od 1.9. do 8.9. (opět do 8 dnů od doby, kdy přestal být zaměstnavatelem).

▪Pokud bude mít klub uzavřené celoroční dohody (bez ohledu na to, zda jsou vypláceny každý měsíc nebo 2x za rok), nebude se muset v průběhu roku z ČSSZ odhlašovat (bude ale muset každý měsíc zasílat na ČSSZ nový výkaz VPDPP).

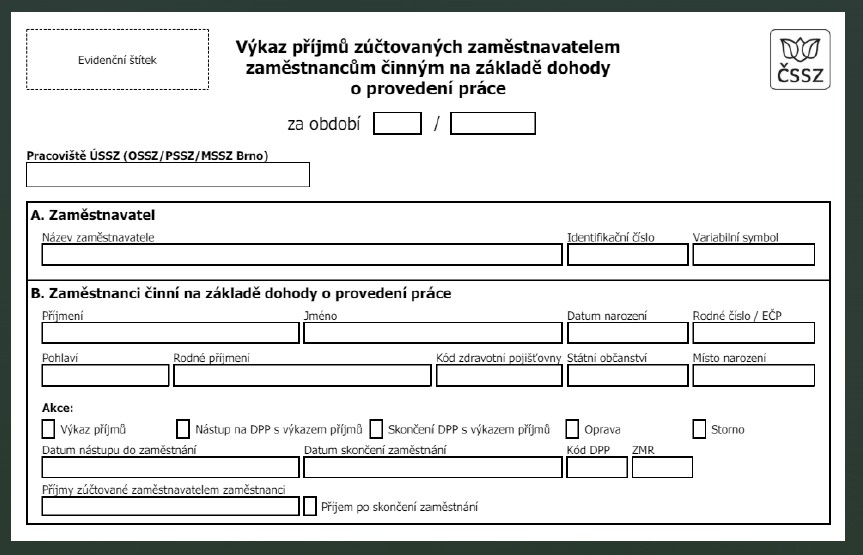

Srpen: e-Podání přehledu VPDPPvýkaz příjmů dohod o provedení práce

Přihlášení a evidence zaměstnanců

▪ Stav do 30.6.2024:Dosud zaměstnavatelé přihlašovali ČSSZ zaměstnance na DPP jen v případě, že u nich vznikla účast na nemocenském a důchodovém pojištění (hranice příjmu 10 tis. Kč).

▪ Stav od 1.7.2024:Nejpozději do 20. 8. 2024 je třeba u ČSSZ přihlásit všechny zaměstnance zaměstnané na základě DPP, kteří nastoupili před 1. 7. 2024, pokud dosud přihlášeni nebyli a jejich DPP je platná i v červenci 2024.

e-Podání VPDPP

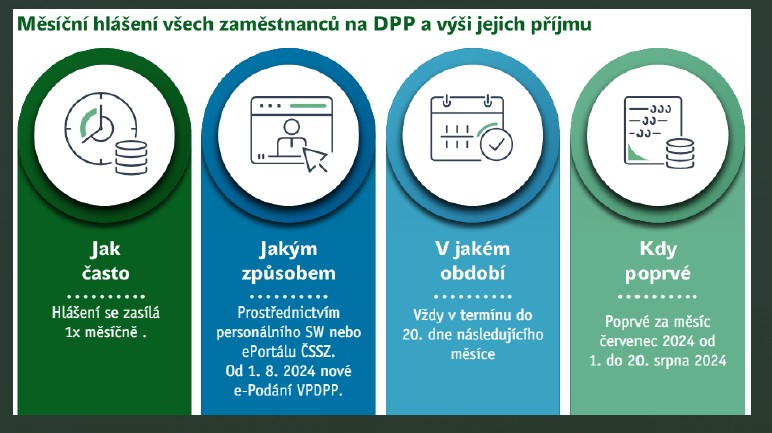

▪ Zaměstnavatelé budou každý měsíc elektronicky hlásit seznam všech zaměstnanců na DPP (pojištěné i nepojištěné) a výši jejich příjmu. Hlášení se zasílá do 20. dne následujícího měsíce, poprvé za měsíc červenec od 1. do 20. 8. 2024.

▪ Na co lze výkaz VPDPP využít:

▪ Přihláška zaměstnance na DPP (nástup)

▪ Měsíční hlášení příjmů z dohod

▪ Odhláška zaměstnance (skončení)

▪ Není třeba posílat 3 samostatné výkazy, vše lze udělat najednou prostřednictvím formuláře e-Podání VPDPP!

▪ Příklad: Trenér s DPP na soustředění od 10. do 17.7. bude přihlášen a zároveň rovnou odhlášen v měsíčním e-podání VPDPP zaslaném na ČSSZ v termínu od 1. do 20.8. spolu s informací o částce, kterou si vydělal.

Data pro VPDPP

▪ Obecné:

▪ Období měsíc + rok, pracoviště OSSZ

▪ Zaměstnavatel:

▪ Název spolku

▪ Variabilní symbol (10místné číslo) přidělený ČSSZ po prvním odeslání formuláře s registrací

▪ Zaměstnanec povinné údaje:

▪ Jméno a příjmení, rodné číslo/EČP, kód zdravotní pojišťovny

▪ Příjmy zúčtované zaměstnavatelem za předchozí měsíc

▪ Kód DPP dle číselníku (písmena T až Z, přičemž T = 1. DPP u zaměstnavatele, U = 2. DPP u zaměstnavatele atd.)

▪ Zaměstnanci na DPP mohou být přihlašováni standardně jako zaměstnanci na klasický pracovní poměr (prostřednictvím formuláře „Oznámení o nástupu do zaměstnání (skončení zaměstnání)“. Nebo mají možnost je přihlásit prostřednictvím nového formuláře s názvem „Výkaz příjmů , případně je tato funkce zahrnuta i v nově připravovaném formuláři pro hlášení příjmů: e-Podání VPDPP (výkaz příjmů dohod o provedení práce)

▪ Nový elektronický formulář VPDPP bude na ČSSZ k dispozici od 1. 8. 2024.

Akce formuláře

1. Výkaz příjmů DPP: pravidelné měsíční hlášení příjmů zaměstnanců na DPP

2. Nástup na DPP s výkazem příjmů: doplnit datum nástupu do zaměstnání (případně i datum skončení, pokud DPP skončila ve stejném měsíci)

3. Skončení DPP s výkazem příjmů: doplnit datum skončení zaměstnání

4. Oprava DPP: vyplnit správné údaje (stačí u toho zaměstnance, který byl vyplněn chybně, není třeba odesílat nový výkaz za všechny zaměstnance)

▪ V případě, kdy v průběhu trvání zaměstnání došlo u zaměstnance ke změně identifikačních údajů, je nutné k jejich oznámení (do 8 dnů) využít tiskopis „Oznámení o nástupu do zaměstnání“ (ONZ) s typem akce „Změna“

5.Storno DPP: vyplnit údaje zaměstnance, který byl v původním výkazu vyplněn omylem, nevyplňovat zúčtované příjmy

Nástup a ukončení DPP

▪ Datem nástupu do zaměstnání se rozumí den, v němž zaměstnanec začal pro zaměstnavatele vykonávat práci(fakticky vstoupil do zaměstnání), nikoli datum uzavření dohody.

▪ Ke skončení zaměstnání pak může dojít různými způsoby, např. uplynutím doby, na kterou byla dohoda o provedení práce sjednána, dohodou obou stran, výpovědí –zde se tedy jedná o den, kdy skončil tento právní vztah.

▪ POZOR: Pokud na DPP bezprostředně navazuje další dohoda, není potřeba zaměstnance odhlašovat.

▪ Výkaz se podává za všechny měsíce v období od nástupu do zaměstnání do skončení zaměstnání včetně těch měsíců, ve který byl příjem nula.

▪ Příjmy budou vykazovány ke každé DPP zvlášť (nikoliv úhrnně v součtu za všechny DPP, které má zaměstnanec s daným zaměstnavatelem uzavřeny).

▪ V jednom formuláři lze zaslat všechny DPP všech zaměstnanců (tzn. co zaměstnanec a dohoda, to jeden zápis v části B. formuláře VPDPP), nebo lze zaslat VPDPP po částech.

Sankce za nepodání VPDPP

▪ Pro fyzické, právnické nebo podnikající fyzické osoby jako zaměstnavatele jsou již současné právní úpravě sankce zakotveny, včetně skutkové podstaty přestupků za neoznámení nástupu zaměstnance do zaměstnání nebo skončení doby zaměstnání pro účely pojištění.

▪ Nově se zavádí sankce spojená s nepředložením výkazu DPP (možná pokuta až do výše 50.000 Kč).

Leden 2025: Cíle novely

▪ Podpořit smysl a účel DPP daný zákoníkem práce, tj. DPP by měly být výhradně příležitostný a doplňkový příjem.

▪ Zamezit kumulování DPP a využívání jich jako jediného pravidelného zdroje příjmů, díky tomu sociálně zabezpečit zaměstnance účastí na pojištění (nárok na dávky nemocenského a důchodového pojištění).

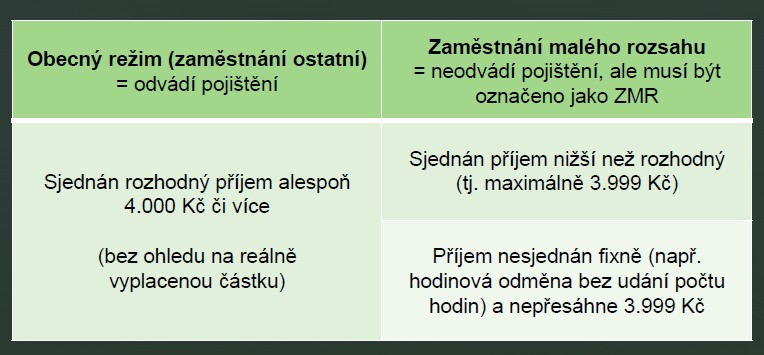

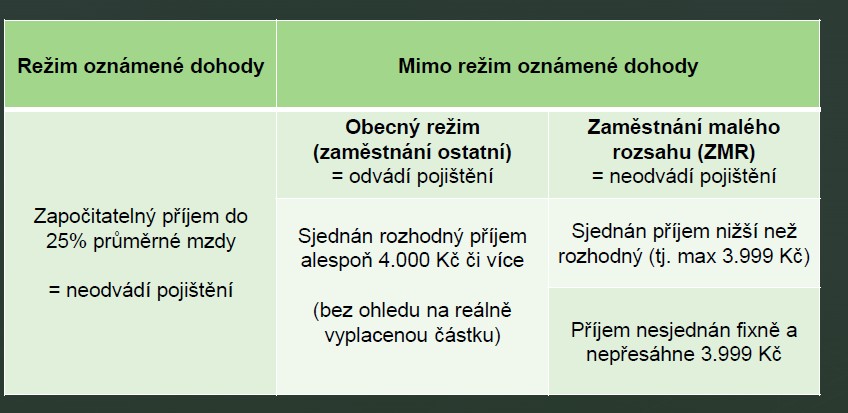

▪Částečně zachovat stávající systém: Činnost na základě DPP bez účasti na pojištění do limitu 25% průměrné mzdy (v současné době 11 tisíc Kč, na rok 2025 budeme znát částku v prosinci) ALE pouze u jednoho zaměstnavatele v měsíci!

Sjednocení základních pravidel účasti na nemocenském pojištění (PP, DPČ, DPP)

Sčítání všech příjmů ze zaměstnání malého rozsahu u jednoho zaměstnavatele.

Výjimka pro DPP: Režim oznámené dohody

▪ Zaměstnavatel může využívat režim oznámené dohody (limit do 25% průměrné mzdy) po úspěšném oznámení záměru na ČSSZ.

▪ Úspěšné oznámení záměru = oznámí záměr u zaměstnance jako první (zaměstnanec si nevybírá, u kterého zaměstnavatele chce být oznámený, zaměstnavatel nemá povinnost mu to hlásit).

▪ Záměr nelze oznámit předem, nejdřívější datum oznámení záměru je den nástupu zaměstnance do zaměstnání. Režim oznámené dohody trvá až do jeho dobrovolného odhlášení zaměstnavatelem, nebo do ukončení zaměstnávání zaměstnance na základě DPP.

▪ (Ne)účast na pojištění se posuzuje v každém měsíci za všechny DPP jednoho zaměstnance dohromady (oznámený je zaměstnanec, nikoli jednotlivá DPP).

Limity

▪ Výše limitů je dána zákonem a může být vždy na podzim pro další kalendářní rok aktualizována -je proto potřeba sledovat platné normy!

▪ Rozhodný příjem:výši rozhodného příjmu vyhlašuje Ministerstvo práce a sociálních věcí ve Sbírce zákonů

▪ Pro rok 2024: 4.000 Kč

▪ Pro rok 2025: ???

▪ Limit pro oznámené dohody:25% průměrné mzdy (zaokrouhleně na celé 500), průměrnou mzdu počítá Český statistický úřad

▪ V roce 2024 by to činilo 11.000 Kč = částka použitá v příkladech níže(platnost novely je ale až od 1.1.2025!)

▪ Pro rok 2025: ???

(Ne)účast na pojištění pro DPP

Přehled o výši sociálního pojistného (PVPOJ)

▪ DPP pod limitem (ZMR či oznámené dohody) jsou osvobozeny od placení sociálního pojištění (nehradí zaměstnanec ani zaměstnavatel).

▪ U nadlimitních DPP + DPP v obecném režimu bude zaměstnavatel odvádět:

▪ 7,1 % z hrubé odměny za zaměstnance (strhne se zaměstnanci)

▪ 24,8% hrubé odměny za zaměstnavatele (náklady navíc)

Zdravotní pojištění

▪ DPP pod limitem (ZMR či oznámené dohody) jsou osvobozeny od placení zdravotního pojištění (nehradí zaměstnanec ani zaměstnavatel).

▪ U nadlimitních DPP + DPP v obecném režimu se zaměstnavatel musí přihlásit u zdravotních pojišťoven svých zaměstnanců (v ČR existuje 7 pojišťoven) prostřednictvím formuláře Přihláška a evidenční list zaměstnavatele. Zaměstnance je potřeba přihlásit k placení pojistného prostřednictvím formuláře Hromadné oznámení zaměstnavatele. Následně bude zaměstnavatel odvádět:

▪ 4,5 % hrubé odměny za zaměstnance (strhne zaměstnanci)

▪ 9 % hrubé odměny za zaměstnavatele (náklady navíc)

Srážková vs. zálohová daň

▪ Srážková daň 15% se platí pouze u podlimitních DPP, když zaměstnanec nemá podepsané Prohlášení poplatníka.

▪ V ostatních případech (nadlimitní oznámená dohoda, obecný režim, podepsané Prohlášení poplatníka) se hradí zálohová daň 15% z hrubé odměny.

▪ Při podepsaném Prohlášení poplatníka (lze mít v jednom měsíci pouze u jednoho zaměstnavatele) uplatňuje zaměstnavatel zaměstnanci slevu na dani do výše 2.570 Kč měsíčně (nemá to vliv na odvod pojištění).

Každá daň má odlišné předčíslí účtu finančního úřadu. Před placením srážkové i zálohové daně je potřeba se k nim zaregistrovat a každý rok zasílat na FÚ roční vyúčtování.

Příklad 1 varianta A

▪ Zaměstnanec má u zaměstnavatele dvě DPP, zaměstnavatel NEMÁzaměstnance v režimu ohlášené dohody:

▪ Trenérská s hodinovou odměnou 200 Kč a smluvně dohodnutou odpracovanou dobou 18 hodin měsíčně

▪ Administrativní se sjednanou fixní měsíční odměnou 1 000 Kč

▪ Všechny DPP se sčítají:

▪ 200*18 = 3 600 Kč + 1 000 Kč = 4 600 Kč > limit rozhodného příjmu

Nejedná se o ZMR, tzn. pojištění bude nutné odvést.

Příklad 1 varianta B

▪ Zaměstnanec má u zaměstnavatele dvě DPP, zaměstnavatel MÁzaměstnance v režimu ohlášené dohody:

▪ Trenérská s hodinovou odměnou 200 Kč a smluvně dohodnutou odpracovanou dobou 18 hodin měsíčně

▪ Administrativní se sjednanou fixní měsíční odměnou 1 000 Kč

▪ Všechny DPP se sčítají:

▪ 200*18= 3 600 Kč + 1 000 Kč = 4 600 Kč je menší než 11 tisíc Kč(25% průměrné mzdy)

Pojištění se neodvádí.

Příklad 2 varianta A

▪ Zaměstnanec má u zaměstnavatele dvě DPP, zaměstnavatel NEMÁzaměstnance v režimu ohlášené dohody:

▪ Trenérská s hodinovou odměnou 200 Kč a nemá smluvně stanovené hodiny, odpracuje 10 hodin

▪ Administrativní se sjednanou fixní měsíčníodměnou 1 000 Kč

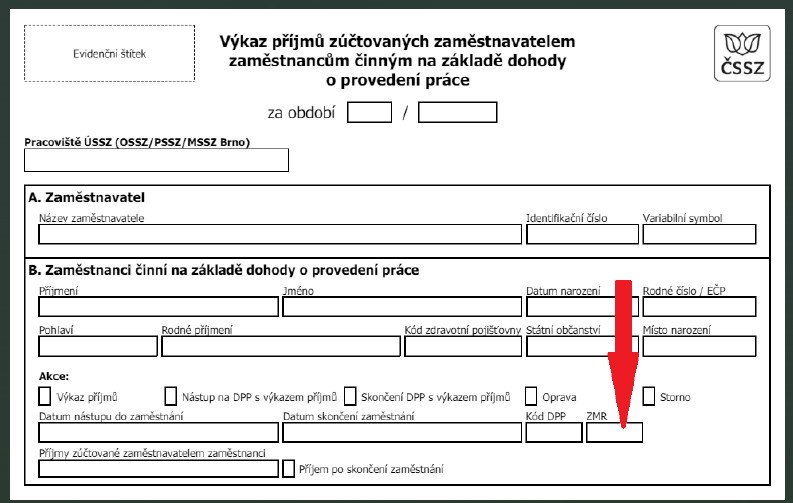

▪ Ve výkazu VPDPP zaměstnavatel NEZAŠKRTNE políčko ZMR

▪ Všechny DPP se sčítají:

▪ Obecné podmínky pro ZMR sice jsou splněny (200x10 = 2 000 Kč + 1 000 Kč = 3000 Kč, což je menší než rozhodný příjem), ale zaměstnavatel ve výkazu příjem jako ZMR neoznačil, tj. musí se k příjmu chovat v obecném režimu

Nejedná se o ZMR, tzn. pojištění bude nutné odvést.

Pokud by políčko ZMR ve výkazu VPDPP bylo zaškrtnuto, pojištění by se neodvádělo.

ČSSZ z částky příjmu zúčtovaného zaměstnavatelem zaměstnanci v daném měsíci nepozná, v jakém režimu se příjem nachází (obecný režim, ZMR). V případě, že se bude jednat o zaměstnání malého rozsahu, je potřeba toto políčko ve formuláři vždy označit.

Příklad 2 varianta B

▪ Zaměstnanec má u zaměstnavatele dvě DPP, zaměstnavatel MÁzaměstnance v režimu ohlášené dohody:

▪ Trenérská DPP s hodinovou odměnou 200 Kč anemá smluvně stanovené hodiny, odpracuje 10 hodin

▪ Administrativní DPP se sjednanou fixní měsíčníodměnou 1 000 Kč

▪ Všechny DPP se sčítají:

▪ 200x10 = 2 000 Kč + 1 000 Kč = 3 000 Kč je menší než 11 tisíc Kč(25% průměrné mzdy)

Pojištění se neodvádí.

Příklad 3

▪ Zaměstnanec má u zaměstnavatele dvě DPP, zaměstnavatel MÁzaměstnance v režimu ohlášené dohody:

▪ Trenérská DPP s hodinovou odměnou 200 Kč anemá smluvně stanovené hodiny, odpracuje 50 hodin

▪ Administrativní DPP se sjednanou fixní měsíčníodměnou 1 000 Kč

▪ Všechny DPP se sčítají:

▪ 200x50 = 10 000 Kč + 1 000 Kč = 11 000 Kč je rovno limitu 11 tisíc Kč(25% průměrné mzdy)

Bude nutné pojištění odvést.

Dříve byl dán limit do částky 10 tisíc Kč. včetně, od roku 2025 budou limity platit pouze do uvedených částek!

Rekapitulace